原文标题:《The Case for SNX to go back to ATHs》

原文作者:Secret Salsa

原文编译:0x9F、0x214,BlockBeats

介绍

就像任何其他 OG DeFi 项目一样,Synthetix 在过去几个月经历暴跌,许多人被清算,因为他们没有仔细管理他们的 sUSD 债务头寸。事实上,随着 SNX 价格崩溃,需要增加 SNX 抵押品或偿还 sUSD 债务来回应追加保证金的要求,以确保抵押品比率适当。

Synthetix 债务模型一直是把双刃剑:牛市中,degens 使用 sUSD 债务购买其他 Token 或购买更多的 SNX,对他们的 SNX 抵押品头寸上高杠杆。

随着 SNX Token 价格上涨,给他们带来了额外的 sUSD 费用和更多的 SNX 通胀奖励,这推动了 SNX 上涨。但当市场转为熊市,债务杀死了所有的投机者。他们赌输身上的债务,并无法偿还,从而导致 SNX 的级联清算。

毫无意外,SNX 从历史最高(28.53 美元)到目前的价格(2.93 美元),跌幅达 90%。然而,它在上个月上涨了 88%。

到底发生了什么?

你可以对 Synthetix 有任何看法,但不可否认的是,他们有最硬核的项目团队和整个 DeFi 生态中最活跃的 DAO 之一。

虽然 sUSD 的债务模型存在一些缺点,但它也有很大优势,比如可以实现原子交换(Atomic Swaps),这能让巨鲸通过使用 Synthetix 的合成资产(sUSD、sETH、sBTC 等)从更好的价格中获益。

原子交换已经被应用,并且,由于 Curve 流动性池和 1inch 等 DEX 聚合器的存在,它们每周都给 SNX 质押者带来了巨额 sUSD 收益。

除此之外,Synthetix 已经开始分拆其他建立在 sUSD 无限流动性理论之上的项目,大交易商可以在 Synthetix 上进行交易,而不会像他们在传统金融市场那样遭受滑点或价差损失。

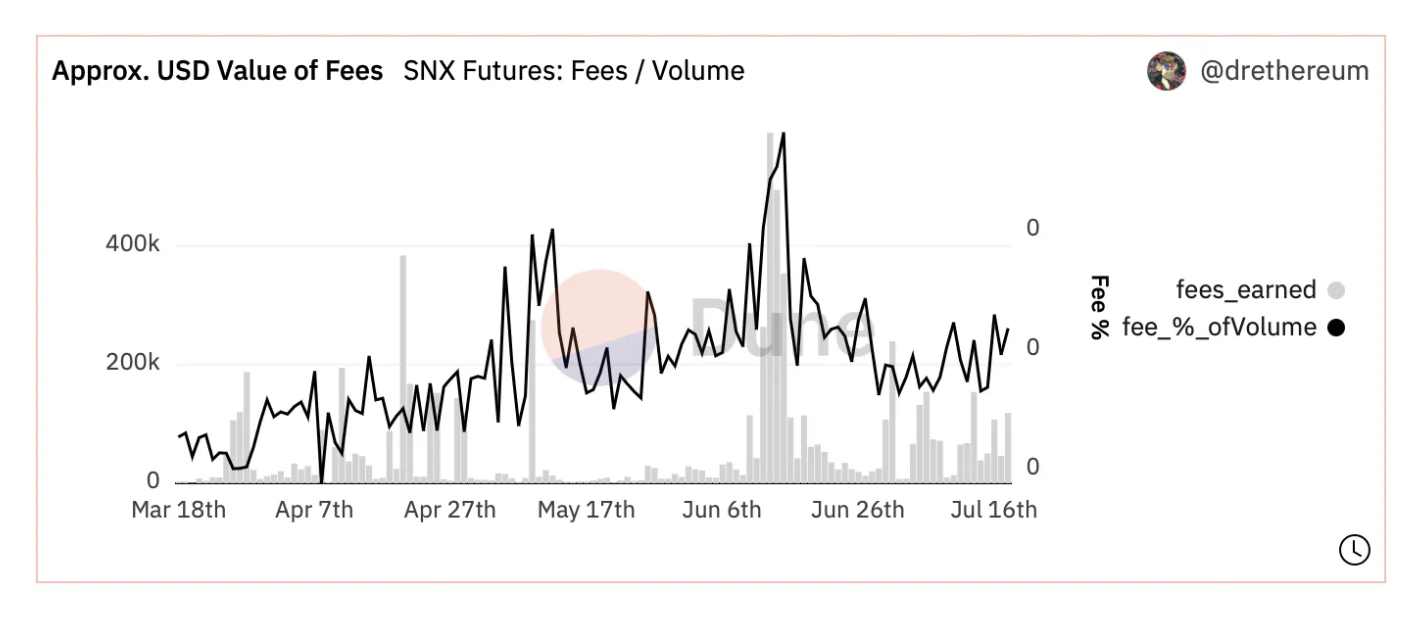

从费用角度看,对 SNX 质押者而言最有希望的是 Kwenta。它已经在 Optimism L2 上推出期货交易,交易量有所回升。另外,它还给 SNX 质押者带来了额外的收益。

因此,从基本面看,这两个因素足以证明最近的价格飙升是合理的。

但问题是,一旦市场稳定下来,是否有足够的动力让 SNX 回到历史最高?因为 Synthetix 的架构极其复杂和分散,并且只构建在以太坊和 Optimism L2 上。

SNX 回到 ATH 的理由

协议层

过去几年里,Synthetix 一直处于不断转型的状态,因为项目团队从未安于现状:无论是应对危机情况(早期领先),还是实施新的功能或想法,例如原子交换。

Synthetix 开始是作为一个用于合成资产交易的 DEX,或者简单来说就是一个构建在以太坊之上的 dApp。

随着 v3 计划于 2023 年推出,该项目将被视为一个协议层,其他项目会在其上构建 dApps 并使用其流动性。它使用得越多,与其他 DeFi 乐高集成得越多,它产生的费用就越多。因而,它为 SNX 质押者带来了各处汇集的费用。

从整合角度看,Synthetix 也是 Optimism L2 上最先进的项目。随着 Optimism 的发展,Synthetix 也会壮大。当新项目在 Optimism 上启动时,它们会用 Synthetix 来增强他们的流动性或活动量,以各种各样的方式产生协同效应,并提高 Synthetix 协议的使用率。因而,又有更多的费用产生了。

一旦 Synthetix v3 上线,它将允许在其它 L2 和可能的其它 L1 上快速部署,例如 Polygon 或 Avalanche(如果 DAO 认为值得的话)。

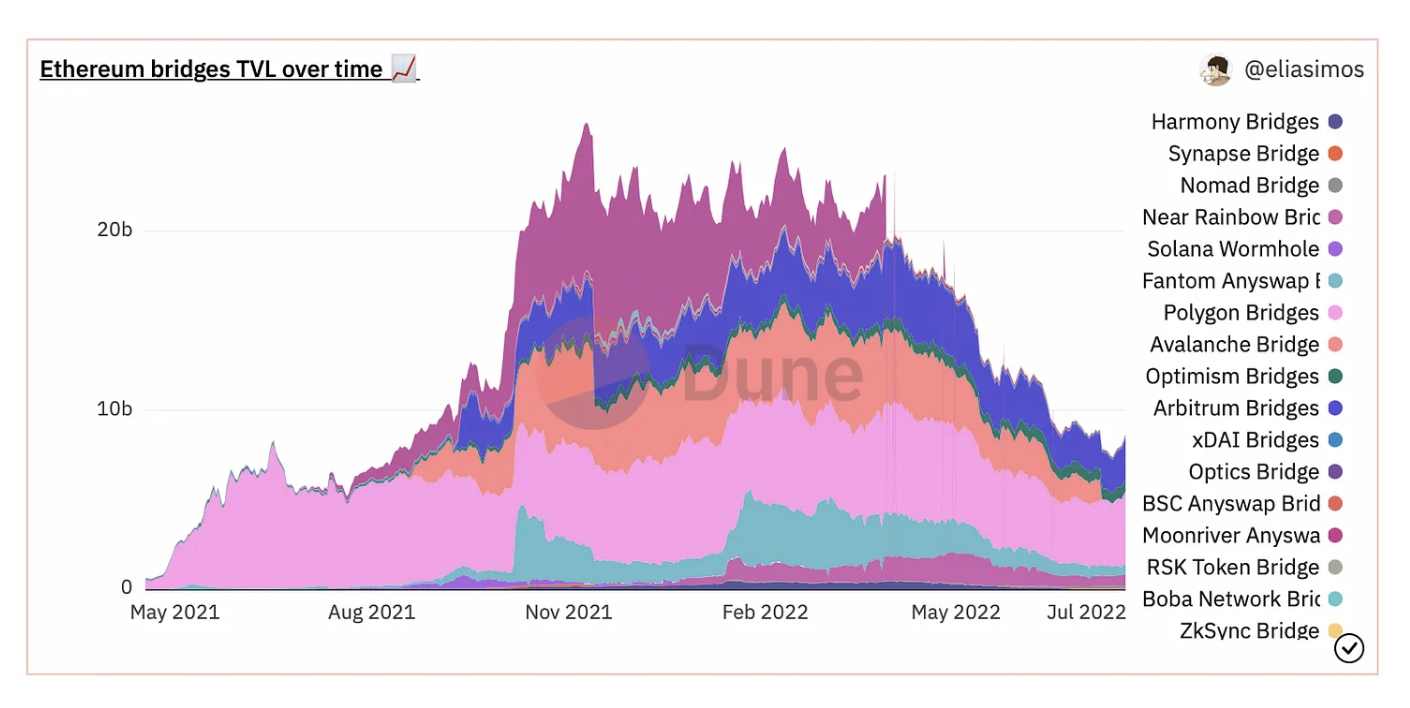

通用跨链桥

一旦 Synthetix 被部署到其它 L1 和 L2 上,它可以作为一种通用跨链桥或者合成传送器(Synth teleporters),以最高效的方式跨链传送 Token 和 Stablecoin:与依靠流动性池实现进出的传统跨链桥相比,Synthetix 交付更快、更安全,也更便宜。

Kain 在 SIP-204 中这样描述它:

「绝大多数 Token 跨链桥都依赖于一个网络作为每个 Token 的「原生」网络。这意味着当一个 Token 被桥接时,目标网络会收到这个 Token 的「wrapped」版本,然而原生 Token 仍被存储在源网络的跨链桥合约里。这并不理想,因为需要随时保证跨链桥的安全,以维护目标网络上资产的价值。大多数这些跨链桥依靠多重签名保证安全,从而使目标网络上的所有资产都面临风险。」

合成传送器并非跨链桥,它们是另一种类型的协议,通过销毁和铸造资产实现跨链转移。

「这确保了每个合成资产的总供应量保持不变,并且不用保护同一资产的两个版本安全。在跨链消息传递方面,通常有两种方法:一种是依靠 Chainlink 提供的跨链互操作性协议;另一种是使用每个网络上的传送者生成的签名信息,授权另一方的传送者铸造之前被源传送者销毁的资产。」

跨链桥市场前景巨大,目前的 TVL 为 87 亿美元,峰值时则能达到 240 亿美元。通过推出各种工具,Synthetix 将很快在这一市场中占据一定的份额。

强大的交易协议

无论是现货还是上杠杆的去中心化交易,已经流行了相当长的一段时间。为了吸引交易者,链和协议之间展开了巨大的竞争。

到目前为止,最受欢迎的交易场所很可能是 dYdX,它目前在自己基于 StarkNet 的 L2 上运行。

dYdX 是去中心化交易的中心,或者直到最近都是。好的产品固然重要,但绝非全部。拥有良好的 Token 经济学同样至关重要。

如果情况不是这样,用户和持有者之间就会产生摩擦。dYdX 是一个「优秀的产品 + 糟糕的 Token 经济学」的完美案例。dYdX 的相对成功可以归功于该协议以牺牲 DYDX Token 持有者和 VC 的大量解锁 Token 的方式,为交易者提供了慷慨的交易激励。

与 dYdX 相反,Synthetix 的产品和 Token 经济学都很吸引人。它以每周分红的方式奖励 SNX 质押者。目前,APY 已经连续多周保持在 100% 以上。

最重要的是,Synthetix 是一个协议,它不仅可以搭载 Kwenta,而且由于没有滑点、无限流动性和完全可定制的产品,许多其他团队也愿意在 Synthetix 上推出衍生产品。

再强调一次,SNX 质押者能获得更多的费用。

两个短板

sUSD 债务

众所周知,为了参与 SNX 质押,你需要质押你的 SNX 和铸造 sUSD(这是你欠 Synthetix 平台的债务)。一旦你成为 SNX 质押者,你就身处于 Synthetix 的全球债务池。

实际上,对于 SNX 质押者而言,他们是任何持有 Synthetix 提供的合成资产(sETH、sBTC 等)头寸的交易者的对手方。这意味着你的债务头寸会发生波动,如果交易者赚钱了你的债务就会增加,交易者亏钱了你的债务就会减少。

Synthetix 的最初想法是,交易者平均而言往往会亏损,因此 Synthetix 将实现盈利。

因此,当你的债务金额随着交易者的开仓和平仓而变化时,你就完全暴露在市场波动之中。

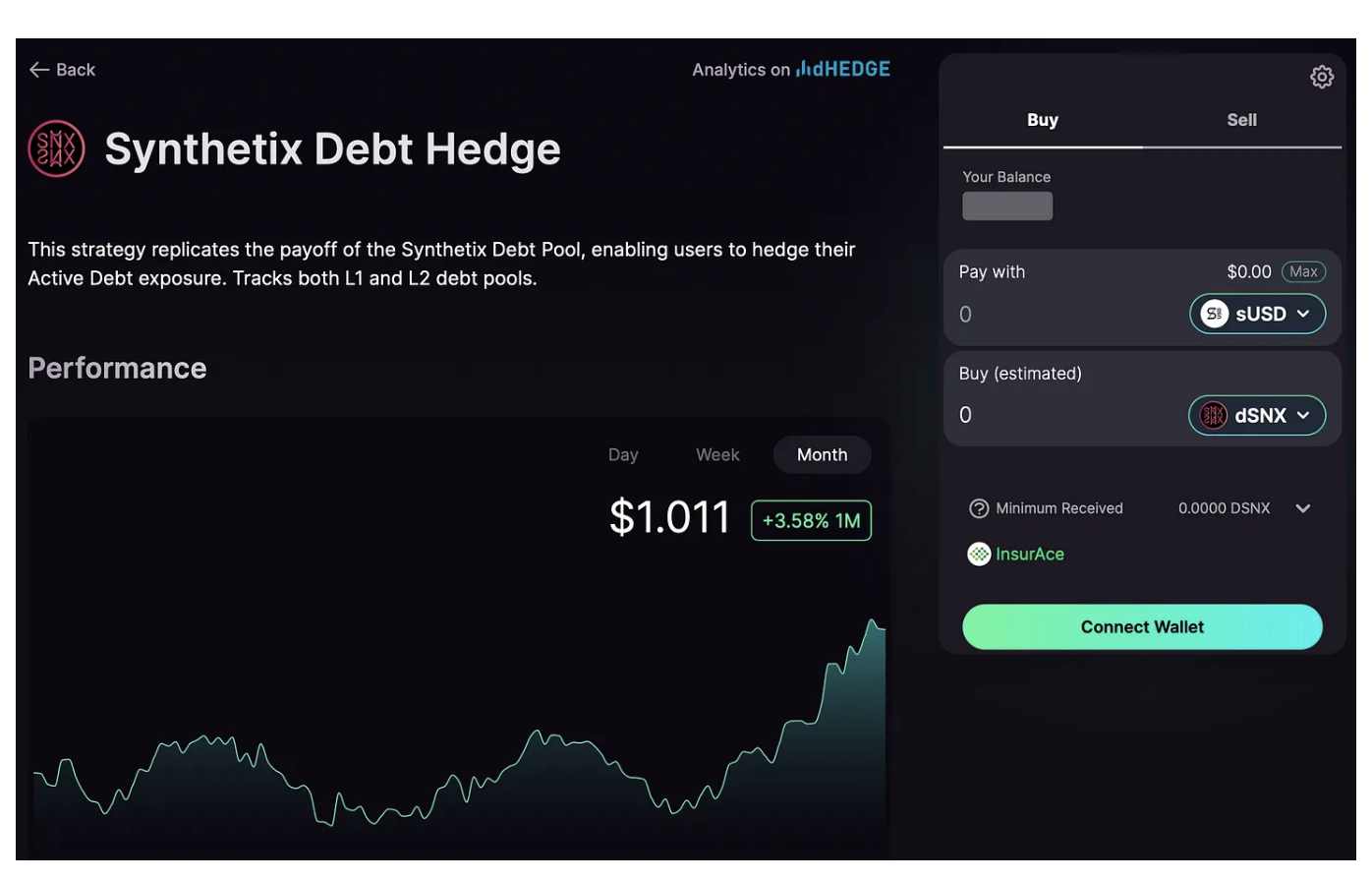

然而,现在有可能完全对冲你在 Optimism L2 上的债务头寸,这要感谢 dHedge 和他们分拆出来的 Toros。Toros 允许你用你铸造的 sUSD 购买 dSNX,这样你就不会受到市场波动的影响,你的债务也不会随着时间推移而增加。

实际上,如果你质押一些 SNX 并铸造 1000 枚 sUSD,你现在就有一个 1000 美元的债务,它会随着交易活动而变化。如果你希望你的债务保持在 1000 美元不变,您可以用您的 1000 美元购买 dSNX,Toros 将代表你对冲债务池。Optimism 网络上的 Toros dSNX 池可以在这里访问。

就我们看来,由于许多用户并不完全了解 sUSD 债务的概念或含义,因此 sUSD 债务管理一直是使用 Synthetix 的主要缺陷。

现在,你可以对冲你的债务,Synthetix 对那些不想 24 小时管理他们头寸的用户来说更加简单易用。

Optimism 上的 sUSD 流动性

Do Kwon 有一句名言「你的规模算不上规模」,在 Optimism 上更是如此。

Optimism 上的 sUSD 流动性不佳,所以没有巨鲸能在 Kwenta 上执行交易。

然而,这即将改变,因为 Synthetix 已经启动了以太坊和 Optimism 间的 sUSD 跨链桥,所以现在你可以在以太坊上购买大额 sUSD,并将其桥接到 Optimism 上开始交易。唯一的不足是,一旦你想从 Optimism 桥接回以太坊,你需要等待 7 天。合成传送器一时半会还搞不不来。

如何桥接 sUSD,点击查看教程。

风险

主要的风险已经众所周知:

监管:如果 Gensler 先生(美 SEC 主席)负责监管全世界的 DeFi,并且盯上 Synthetix。

黑客/漏洞:Synthetix 是一个复杂的协议,所以黑客可能会发现一个漏洞。这显然不容易,因为 Synthetix 一直在安全方面投入大量资金,到目前为止还没有真正被黑过(或许除了前端运行故障,这是系统自身的问题)。

结论

Synthetix 多年来一直在全力以赴地推动协议的发展,看到他们的献身精神仍会感到惊奇不已。此外,该协议有强大的基础,良好的 Token 经济学(将随着引入 veSNX 而变化)和一个雄心勃勃的路线图。

路线图很宏大,计划于 2023 年推出 Synthetix v3 必然会给 SNX 质押者带来更多费用。鉴于 Synthetix 在各方面的进展,以及他们给 SNX 质押者带来费用的策略,很难看跌 Synthetix。因为这显然是一个能够获胜的策略——更多的费用意味着 SNX 质押者将获得更多红利。

我们无法预测未来,因此无法知晓目前的熊市是已经结束,还是会持续一年甚至更久。但我们相信,今年晚些时候和 2023 年,所有 dApps 上与 Synthetix 相关的交易量都将飙升(一旦 v3 上线,交易量将更大)。

如果是这种情况,SNX 迟早会回到 ATH。

原文链接